CORESTATE View

Die ersten Monate des Jahres 2019 waren für die Märkte sehr interessant. Im Allgemeinen, aber auch für die Immobilienwelt. Daher freuen wir uns umso mehr die nächste Ausgabe von The CORESTATE View zu veröffentlichen, um unsere Erkenntnisse mit Ihnen zu teilen.

I. Im makroökonomischen Abschnitt erläutern wir unseren Ausblick auf die Europäischen Märkte. Da die Inflationsraten aufgrund sinkender Energiepreise gesunken sind, verzögern die Zentralbanken erneut die Normalisierung der Kapitalpolitik. Dies wird kurzfristig helfen, aber für die nächste Rezession wenig Spielraum lassen.

II. In unserem Immobilien-Abschnitt analysieren wir bedeutende Zukunftstrends. Es ist wichtig vorauszudenken welche sozioökonomischen Trends relevant sind und wie man damit umgeht. Vor allem, wie diese zusammenhängen und welche praktischen Ergebnisse diese für die Industrie haben können.

III. Im Spezialthema-Abschnitt erläutern wir das Konzept von ESG (Environmental, Social, Governance) und wie dies sich von einem Nischenthema in der Finanzwelt zu einem Kernthema in der Anlagewelt entwickelt hat.

Makroökonomische Perspektive

Die Zentralbanken zeigen sich von der grosszügigen Seite

Weltweit muss 2019 mit niedrigerem Wachstum gerechnet werden als noch im vergangenen Jahr. Da gleichzeitig die Inflationsraten tiefer ausfallen, schieben Zentralbanken die geldpolitische Normalisierung weiter auf. Dies hilft kurzfristig, führt aber dazu, dass der Spielraum in der nächsten Rezession gering bleibt.

Die Unsicherheiten zum weltwirtschaftlichen Ausblick haben in den letzten Monaten zugenommen. Die Aktienmärkte sahen zum Jahreswechsel gar bereits die nächste Weltrezession im Anflug. Dies erwies sich als verfrüht. Mit einem niedrigeren Wachstum muss zwar gerechnet werden, eine Weltrezession

ist aber nicht in Sicht. Wichtig ist, China genau im Blick zu halten. Dort enttäuschen die Zahlen seit letztem Sommer: Sowohl die Industrie als auch der Konsum schwächeln.

Die chinesischen Behörden haben aber Gegenmaßnahmen ergriffen. Diese stimulierenden Maßnahmen haben jüngst erste Wirkung gezeigt. Vollständig lassen die chinesischen Behörden die Zügel bei der Kreditvergabe aber nicht los – die bestehenden Schulden sind schon zu hoch. Um von einer Trendwende des zuletzt enttäuschenden Konjunkturverlaufs sprechen zu können, muss sich die positive Entwicklung in den kommenden Monaten darum noch bestätigen.

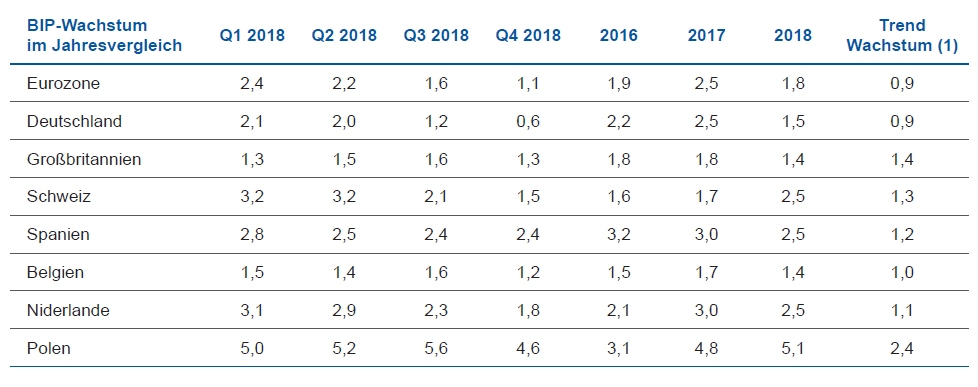

Die Schwäche Chinas ging nicht an Europa vorbei, insbesondere nicht am Export-Europameister Deutschland. China ist Deutschlands wichtigster Handelspartner. Tatsächlich sanken die deutschen Exporte nach China im letzten Jahr. Dieser Rückgang war für etwa ein Viertel des Wachstumsrückgangs der deutschen Wirtschaft von 2.5% in 2017 auf 1.5% in 2018 verantwortlich. Der restliche Rückgang lag hauptsächlich an einer Reihe von negativen Sonderfaktoren, die starken Einfluss auf die Produktionszahlen in der Industrie hatten. Zu nennen sind insbesondere Schwierigkeiten mit einem neuen Emissionsmessverfahren, welche die Automobilproduktion beeinträchtigt hat und der tiefe Wasserstand des Rheins, der den Handel einschränkte.

Politische Risiken für den Konjunkturverlauf bleiben hoch

Mit Sonderfaktoren blieb Deutschland in Europa aber nicht allein. In Frankreich wurde das Wachstum durch die Proteste der Gelbwesten-Bewegung gedrosselt. In Italien führten die Unsicherheiten im Zusammenhang mit den Budgetverhandlungen mit der EU zu einem Zinsanstieg, der auf das

Wachstum drückte. Und der Brexit entwickelt sich zu einer Never Ending Story. Es bleibt unklar, wie eine Lösung aussehen kann, die eine Grenze zwischen Grossbritannien und der EU vorsieht, gleichzeitig aber eine innerirische Grenze vermeidet. Das Hinauszögern der Entscheidungen ändert nichts daran. Auch ein ungeordneter Austritt bleibt damit auf dem Tisch. Bisher blieben die wirtschaftlichen Auswirkungen der aus dem Brexit entstehenden

Unsicherheiten gering. Die Auswirkungen eines ungeordneten Austritts sind derweil schwierig zu prognostizieren. In Grossbritannien dürften sie deutlich grösser ausfallen als auf dem Kontinent. Einzelne kontinentaleuropäische Länder würde es aber ebenfalls merklich treffen, wie zum Beispiel die Niederlande. Dort träfe die Unsicherheit aber auf ein derzeit noch sehr robustes Wachstum.

Abgesehen von diesen politischen Risiken bleibt der europäische Wachstumsausblick für die kommenden Monate solide. Die Löhne haben mittlerweile angezogen und die Konsumentenstimmung bleibt auf hohem Niveau. Zudem haben sich die Kreditbedingungen für Unternehmen jüngst weiter gelockert, was der Investitionskonjunktur helfen sollte. Scheinbar unbeeindruckt von der abschwächenden Dynamik anderer europäischer Länder lieferten Spanien und Polen sehr gute Zahlen und der Ausblick bleibt positiv. Die Schweiz wiederum konnte sich dem Trend rückläufiger internationaler Handelsvolumen bisher weitgehend entziehen. Der Exportsektor trägt dank der Pharma-Branche stark zum Wachstum bei. Dafür stottert die Binnenkonjunktur, was sich in niedrigen Zahlen beim Konsum und den Bauinvestitionen zeigt.

Zentralbanken reagieren auf geringere Wachstumsraten

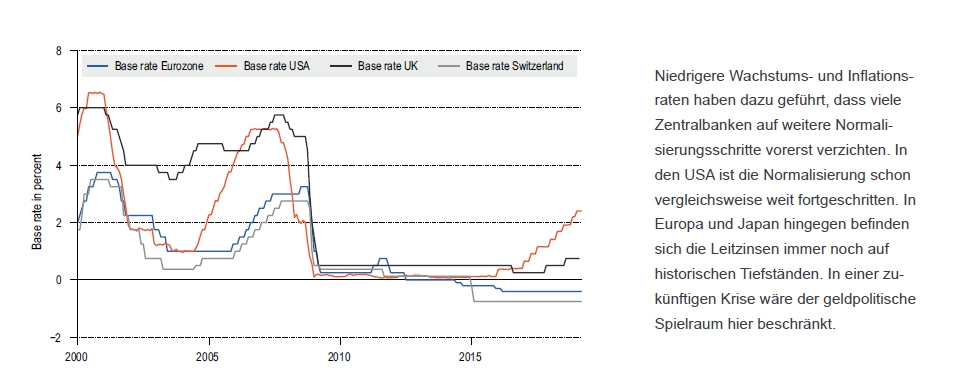

Trotz dieses insgesamt soliden Wachstumsausblickes werden die geringeren Wachstumsraten gegen Jahresende 2018 dazu führen, dass die Jahreswachstumszahlen für 2019 schon rein statistisch niedriger ausfallen werden. Aufgrund der niedrigeren Energiepreise liegt auch die Teuerung auf einem geringeren Niveau. Die Zentralbanken nutzen dies, um mit weiteren Normalisierungsschritten abzuwarten. In der Eurozone entschied die Europäische Zentralbank, die Normalisierung der Zinsen frühestens im Jahr 2020 anzugehen. Gleichzeitig wird sie den Banken weiterhin Liquidität zu Vorzugspreisen zur Verfügung stellen. Dies wird insbesondere den schlecht kapitalisierten italienischen Banken zugutekommen.

Die Reaktionen der Zentralbanken zeigen, dass sie ihre Rolle weiterhin darin sehen, der Wirtschaft möglichst wenig Hindernisse in den Weg zu stellen und jede kleinere Wachstumsschwäche aktiv zu bekämpfen. Diese Strategie hilft der Wirtschaft kurzfristig. Es sind damit aber auch Nebenwirkungen verbunden. Insbesondere führt diese Strategie dazu, dass es für die Zentralbanken immer schwieriger wird, im Falle einer Rezession noch eingreifen zu können. In Europa ist kaum mehr Spielraum vorhanden. Wenn die nächste Rezession kommt, wird die Kapitalpolitik noch tiefer in den Giftschrank greifen müssen als in den letzten Jahren.

Niedrigere Wachstumsraten in Europa

Zentralbanken warten mit weiteren Normalisierungsschritten

Das Konjunkturklima bleibt ansprechend

Inflationsdruck bleibt bescheiden

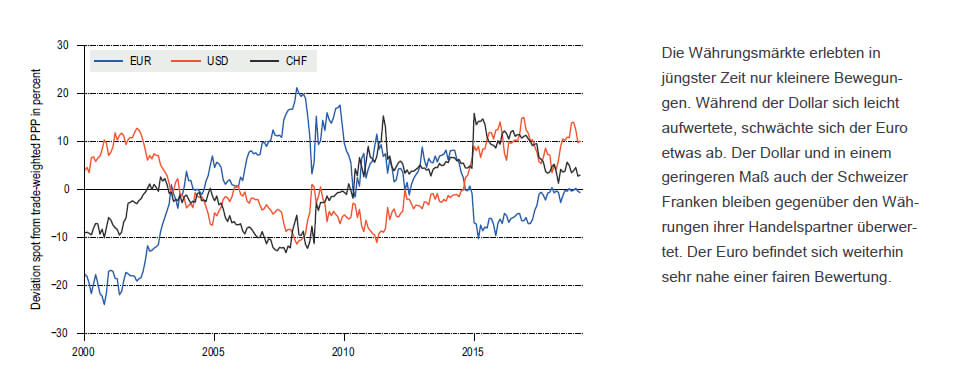

Euro bleibt fair bewertet

Immobilienmärkte

Megatrends lösen Chancen über den Zyklus hinaus aus

Da Immobilien eine wahrlich langfristige Investition sind, war es dabei schon immer entscheidend die Trends in unserer Gesellschaft und Wirtschaft im Auge zu behalten. In der heutigen, sich ständig schneller verändernden Welt, ist es umso wichtiger vorauszuschauen welche sozioökonomischen Entwicklungen relevant sind und wie man mit diesen Themen umgeht.

Wie hängen diese Trends zusammen und welche praktischen Auswirkungen können sie für die einzelnen Märkte und Branchen haben? Wir sehen derzeit vier Megatrends, welche die Immobilienmärkte in Zukunft beeinflussen:

Die Auswirkungen dieser Trends auf die Immobilienmärkte lassen sich wie folgt zusammenfassen:

Demographischer Wandel

Der signifikante demografische Wandel in Europa schafft eine Vielzahl von Anforderungen und Möglichkeiten für Immobilieninvestitionen. Studien konzentrieren sich im Allgemeinen auf die strukturelle Alterung der Bevölkerung. Was jedoch oft übersehen wird, ist die heranwachsende junge Generation, welche jetzt ins Arbeitsleben eintritt. Das Ergebnis ist, dass Investoren in der Lage sein werden mehrere Strategien zu verfolgen um Chancen zu nutzen.

Millennials und die Generation Z befürworten moderne Formen der gemeinsamen Nutzung – mit entsprechenden Lösungen, wie zum Beispiel Co-Living und Co-Working. Parallel dazu fordern Baby Boomers und die alternde Bevölkerung eine umfassende Überarbeitung der Wohn-, Arbeits-, Gesundheits- und

Freizeiteinrichtungen.

Quelle: US Census Bureau, Moody‘s Analytics, Eurostat, Wichtigste Immobilieninvestoren, November 2018

Informationstechnologie

Die kontinuierliche Expansion der Technologie rückt Europa mit seinen hochqualifizierten Arbeitskräften in das Zentrum der neuen Weltwirtschaft. Technologie berührt fast alle Facetten des modernen Lebens und ist ein wichtiger Treiber für Produktivität und Konsum. Es entstehen Innovationszentren wie Berlin, Amsterdam und Paris – diese fungieren als entscheidende Verbindungspunkte für Europa, und innerhalb Deutschlands sehen wir solche Verbindungen auch auf regionaler Ebene. Städte mit Zugang zu Talenten, jüngeren Bevölkerungsschichten und Arbeitsplätzen werden zu Motoren und Knotenpunkten eines langfristigen Wirtschaftswachstums. Das Aufkommen der Technologie ist auch ein Treiber im Büromarkt, insbesondere in den High-Tech affinen Metropolen, wo die Mieter auf moderne Arbeitsplätze, d.h. flexible Büroflächen, drängen.

Nachhaltigkeit

Europas größtes Forschungs- und Innovationsprogramm „Horizon 2020“ skizzierte ein aggressives Ziel in Richtung erneuerbare Energienutzung und Nachhaltigkeit bis 2020. Die Städte in ganz Europa unternehmen erhebliche Anstrengungen um diese Ziele zu erreichen, die technologische Entwicklung

zu unterstützen und Infrastruktur zu erneuern. Darüber hinaus haben ein breiteres Verständnis des Klimawandels und ein ökologisches Umdenken die Themen Nachhaltigkeit und ESG in den Vordergrund der Mieter, Investoren und Eigentümer gedrängt.

Urbanisierung

Die Migration in die großen Ballungszentren geht weiter, was zu einer Nachfrage nach neuer Infrastruktur und Dienstleistungen führt und langfristige Immobilien-Investitionsmöglichkeiten erschließen wird. Angetrieben von Millennials und der Generation Z werden neue Lösungen für Wohnraum benötigt, ebenso wie die Weiterentwicklung von Standorten für Geschäftsräume (z.B. Grundrisse und technische Ausstattung). Die Qualität und das Niveau des Wohnungsbestands und Gewerbe müssen sich auch entsprechend weiterentwickeln. Begehbarkeit, Flexibilität und Konnektivität gewinnen an Bedeutung, was weitere Möglichkeiten für interessierte Investoren im Mietbereich schaffen wird.

Aufgrund der verzögerten Umsetzung zeichnen sich die Vorteile dieser Projekte für den Büro-, Einzelhandels- und Freizeitbereich erst langsam ab. Während der aktiven Phase der Projekte werden solche Investitionen erhebliche Chancen für wachstumsorientierte Renditen schaffen, und danach, wenn das Kapital

Renditen genieriert, werden sich langfristige nachhaltige Investitionsmöglichkeiten ergeben.

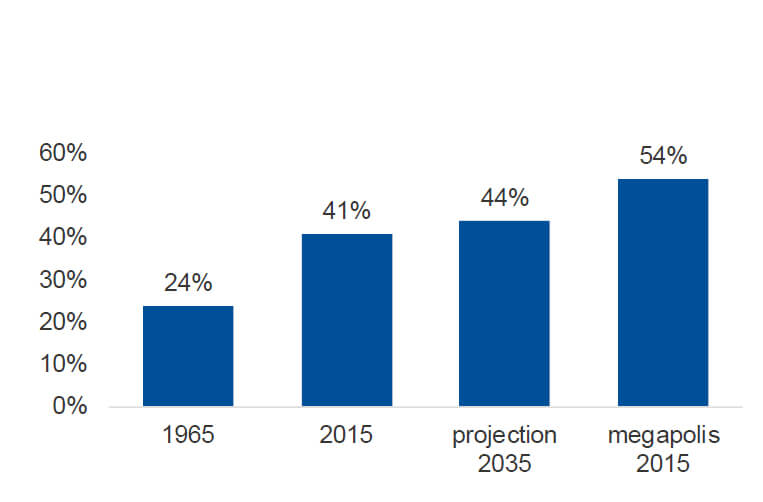

Anzahl der Menschen, die in Städten leben

Anzahl der 1-Personen-Haushalte in Deutschland

Wie Investoren darauf reagieren sollten

Wir schlagen zwei Ansätze vor, die je nach Risikoprofil auf der Prämisse aufbauen, sich auf Städte und Märkte zu konzentrieren in denen erhebliches Kapital in Infrastrukturprojekte investiert wird und die Zentren der Urbanisierung sind.

Core Strategien:

Konzentrieren Sie sich auf Immobilientypen, die von den beschriebenen langfristigen Nachfragefaktoren profitieren:

– Zentrale „mixed-use“ Büros in bewährten urbanen Lagen

– Wohnen (alle Typen)

– Einzelhandel verbunden mit Supermärkten

– Gesundheitswesen

Value-Add / Opportunistische Strategien:

Markt- und Immobilienauswahl bleibt ein Schlüsselkriterium, wobei Produktstrategien auf die Makrotrends ausgerichtet sein sollten:

– Micro-Living

– Repositionierung von Büroflächen in urbanen Standorten

– Logistik, fokussiert auf die Schnittstelle zwischen Einzelhandel und Just-in-time-Lieferungen

– Mezzanine Finanzierung

Wie Investmentmanager darauf reagieren sollten

Investmentmanager müssen sich darauf konzentrieren ihre Strategien so anzupassen um den mittel- bis langfristigen Veränderungen des Sektors rechnung zu tragen. Zudem sollten Sie dafür detaillierte Marktforschung betreiben um entsprechende Vorschläge zu untermauern. Sie müssen auch eine paneuropäische Sichtweise anwenden, innerhalb derer sie in der Lage sind Wert zu schaffen und nachhaltige Einnahmen zu generieren.

Segmentierung und Fokussierung auf definierte Märkte und Branchen werden bei zukünftigen Immobilieninvestitionen zu einem zentralen Thema anstatt gebündelte generische Strategien umzusetzen.

Umwelt, Soziales, Unternehmensführung (ESG)

Vom Nischentrend zur Kernsäule des Immobilieninvestments

ESG-Investitionen haben sich von den Randgebieten von Finanzdienstleistungen zu einem zentralen Thema in der Anlagewelt entwickelt. Da Investoren und Aufsichtsbehörden auf der ganzen Welt ihren Fokus auf Nachhaltigkeit verlagern, passen sich die Investmentmanager an und verstärken ihre Integrationsbemühungen in Bezug auf ESG.

ESG-Kriterien sind feste Standards für die Geschäftstätigkeit eines Unternehmens, die immer mehr Investoren auf der ganzen Welt nutzen, um potenzielle Investitionen zu prüfen. Diese Normen basieren auf drei Säulen:

• Umwelt bezieht sich auf Klimarisiken und die Verknappung natürlicher Ressourcen

• Soziales umfasst Arbeitsschutz und Mitarbeiterwohlbefinden sowie gesellschaftliche Fragen, wie der demografische Wandel

• Governance umfasst Aspekte wie Geschäftsethik, Governance und Transparenz

Jahrelang war ESG ein Nebenschauplatz in der Anlagewelt, der unter dem Verdacht von Green Washing stand und nicht als Mittel zur weiteren Steigerung der Rentabilität galt. Die Forschung und Entwicklung zu diesem Thema entwickeltsich je doch weiter und bleibt ein anhaltender Trend. Eine zunehmende Anzahl von Studien kommt zu dem Schluss, dass die Integration der ESG eine deutlich positive Korrelation mit einer höheren Vermögensperformance, stärkeren Cashflows und niedrigeren Finanzierungskosten aufweist. Eine aktuelle Meta-Analyse über 2.000 Studien bestätigte viele dieser Schlussfolgerungen1. Allianz Global Investors betonen sogar, dass die wachsende Nachfrage nach ESG-konformen Büroflächen mit einer Green-Building-Prämie verbunden sein könnte, die die Miet- und Verkaufspreise um bis zu 20% steigen lässt2. Wir sehen immer mehr Hinweise darauf, dass nachhaltige Anlagen einen Wandel von „warum?“ über „warum nicht?“ zu „muss“ durchlaufen haben.

ESG unter der Lupe

Die weite Verbreitung der ESG-Investitionen begann 2004 mit dem ehemaligen UN-Generalsekretär Kofi Annan. Annan schrieb über 50 CEOs bedeutender Finanzinstitute an und lud sie ein, an einer gemeinsamen Initiative unter UNO-Leitung mit Unterstützung der International Finance Corporation (ISC)

und der Schweizer Regierung, teilzunehmen. Ziel der Initiative war es, Wege zur Integration von ESG in den Kapitalmärkten zu finden. Ein Jahr später erstellte diese Initiative einen Bericht mit dem Titel „Who Cares Wins“, der den Begriff „ESG“ prägte. Im Anschluss daran wurden 2006 an der New Yorker Börse die Principles of Responsible Investments (UNPRI) der Vereinten Nationen eingeführt.

Wir sehen nun weltweit einen zunehmenden Trend bei der Integration dieser Normen. Auf Regierungsebene haben sich die Rolle, der Fokus und die Dynamik von ESG weiterentwickelt und beginnen sich direkt auf die Finanzmärkte auszuwirken. „Nachhaltigkeit ist das Thema unserer Zeit“, hat die Expertengruppe der Europäischen Union für nachhaltige Finanzdienstleistungen in ihrem Abschlussbericht 2018 dargelegt. Erst im vergangenen Monat wurde von der EU-Kommission eine vorläufige Einigung erreicht, die darauf abzielt, Nachhaltigkeitsaspekte fest in den Mainstream der Finanzmärkte zu integrieren.

Dazu gehören:

1. Eine gemeinsame Taxonomie zur Umleitung von Kapitalströmen auf nachhaltige Investments

2. Nachhaltigkeit in das Risikomanagement einzubringen, indem die treuhänderischen Pflichten der Anleger sowie die Eigenkapitalanforderungen für Umwelt- und Klimarisiken verbessert werden

3. Verbessern des Nachhaltigkeitsmanagement, des Reportings von Unternehmensdaten und nichtfinanziellen Informationen

Während die ESG-Bemühungen in den Ländern Europas, Amerikas und Australiens übernommen werden, erlebt APAC auch einen Sprung in Richtung ESG. Japan hat die Offenlegungspflicht für die Geschlechterzusammensetzung, die Bindung und Förderung von Unternehmensmitarbeitern eingeführt. Parallel dazu haben Malaysia und Thailand ihre Corporate Governance-Kodexe aktualisiert.

Auch China nimmt bedeutende Veränderungen durch die „Etablierung einer ökologischen Gesellschaft“ vor, wie auf dem Parteitag 2016 angekündigt wurde. Dazu gehören Gesetze, die in den Bereichen Energieeinsparung, Wasserwirtschaft und Umweltschutz verabschiedet wurden. Bis 2020 werden alle öffentlichen Unternehmen in China einer „Offenlegungs- oder Erklärungspflicht“ für umweltbezogene Informationen unterliegen und es wird erwartet, dass noch im selben Jahr ein CO2-Markt eröffnet wird3.

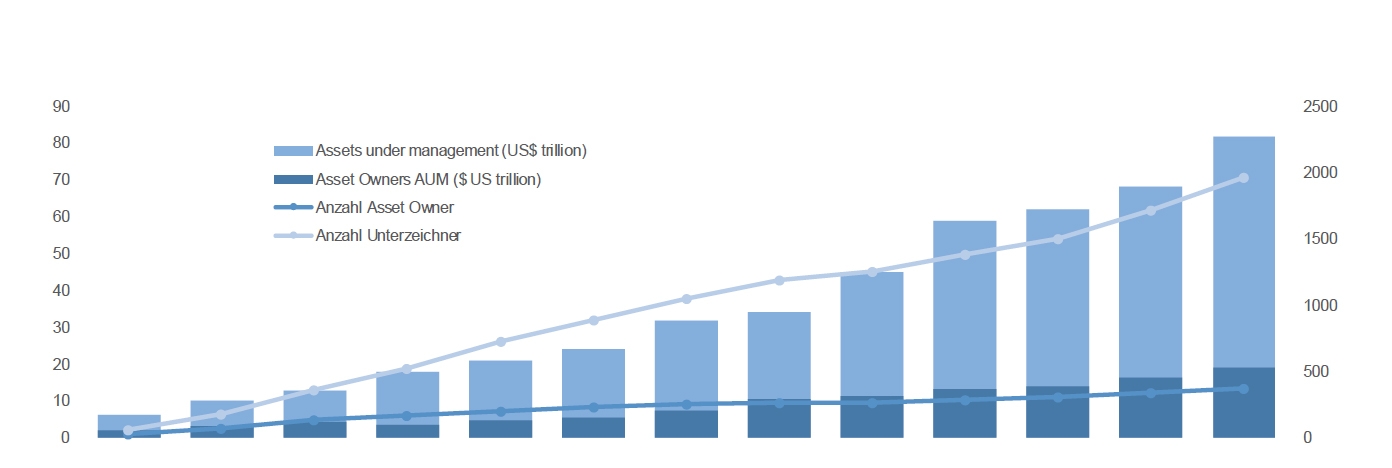

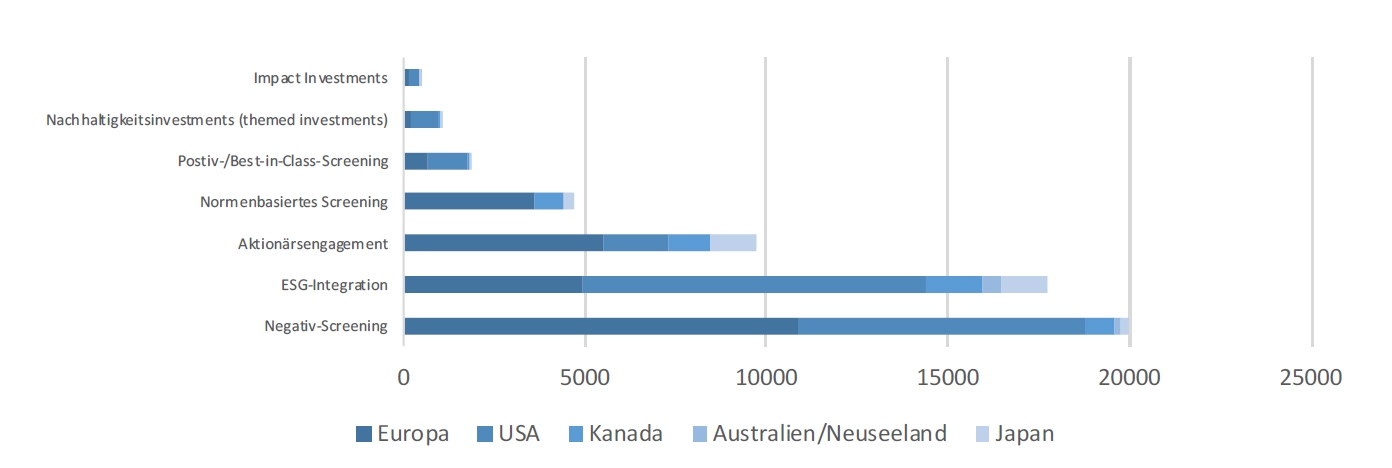

Heute hat sich die UNPRI als führende ESG-Organisation etabliert und zählt über 2.000 Unterzeichnerunternehmen mit einem verwalteten Assets von über 2,25 Billionen US-Dollar. Weltweit wird mittlerweile fast ein Drittel der verwalteten Vermögen unter der Prämisse investiert, dass ESG-Faktoren deren Performance und Marktwert von wesentlich beeinflussen können. Von 2016 bis 2018 stieg diese Zahl um 34% auf 30,7 Billionen US-Dollar. Negativ- oder ausschließendes Screening, mit einem verwalteten Vermögen von insgesamt 19,8 Billionen US-Dollar, stellt die häufigste nachhaltige Anlagestrategie dar. Ein weiterer Ansatz ist die ESG-Integration, die von 2016 bis 2018 um 69% auf 17,5 Billionen US-Dollar an Vermögenswerten gestiegen ist4.

Entwicklung Anzahl UNPRI-Unterzeichner 2006-2018

Nachhaltig investierte Assets nach Strategie und Region 2018 Milliarden $ (GSI)

Investmentmanager und Investoren sehen zunehmens die folgenden Hauptvorteile der Integration von ESG-Standardsin ihre Aktivitäten:

Einklang von Zielen mit Investoren und Interessengruppen:

Die Forderung nach Aufmerksamkeit für Nachhaltigkeit wird durch die öffentliche Wahrnehmung auf die globale Nachhaltigkeitsagenda getrieben und um soziale, politische oder ökologische Werte durch Investitionen in bestimmte Unternehmen oder Vermögenswerte auszudrücken5.

Verbesserung der langfristigen Rendite:

Da die Ressourcenverknappung unseres Planeten von Jahr zu Jahr deutlicher wird, wird auch der positive kommerzielle Effekt von ESG transparenter. Dies steht im Mittelpunkt der laufenden wissenschaftlichen und öffentlichen Debatte und sollte weiterhin genau beobachtet werden.

Umfassendere Risikoerkennung:

Die Integration relevanter Daten hilft Investoren, drohende Risiken im Zusammenhang mit Produkthaftung und Governance-Verletzungen proaktiv zu erkennen. Beispielsweise deuteten ESG-Kennzahlen bereits im Jahr 2015 auf einen Governance-Verstoß bei Volkswagen hin6.

Wie Investmentmanager ESG integrieren

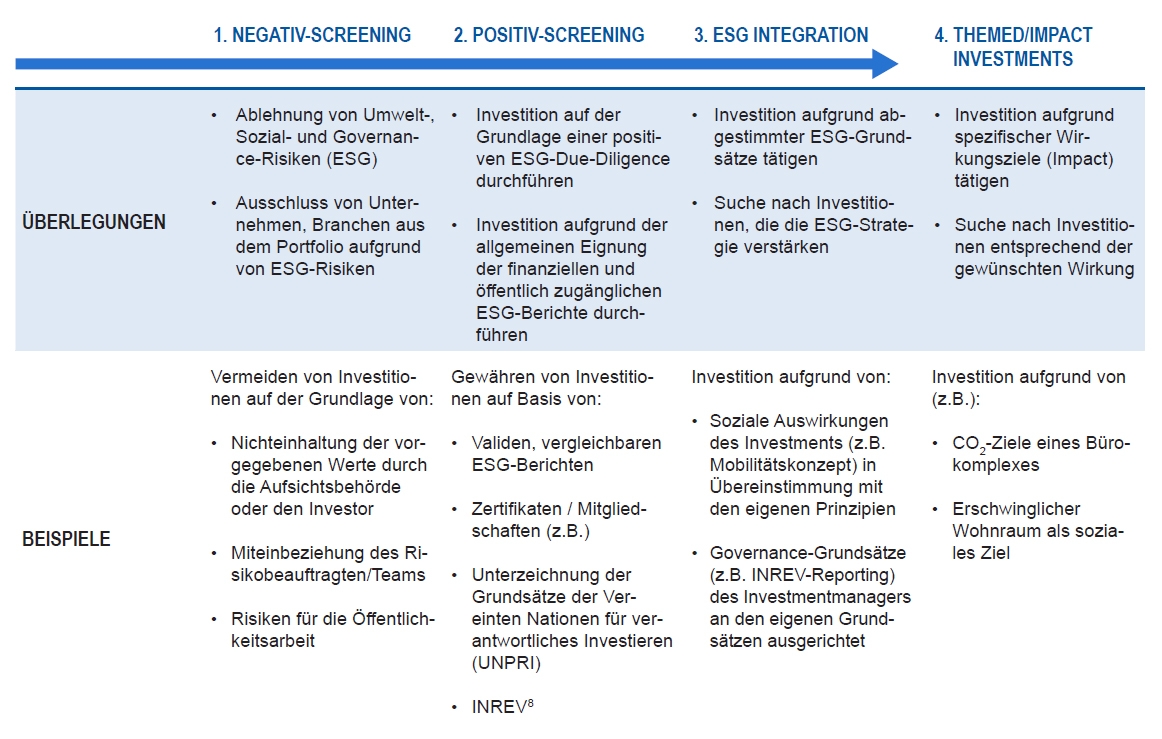

Die Übernahme von ESG-Standards in Anlageprozesse und -abläufe ist oft mit Unklarheiten über den idealen Umsetzungsgrad verbunden. Um diesen besser greifbar zu machen, können die definierten globalen Klassifizierungsstandards für nachhaltige Anlagen berücksichtigt werden. Hiernach lassen sich Integrationsbemühungen in vier Stufen einteilen:

Stufe 1: Negativ-Screening

Der einfachste Ansatz besteht darin, bestimmte Sektoren, Unternehmen oder Praktiken bei Investitionen auszuschließen. Historisch gesehen gehören dazu Branchen wie Tabak, Alkohol und Waffen. In jüngster Zeit wurden auch Teersand und Fracking in diese Liste aufgenommen. Auf dieser ersten Integrationsstufe werden alle Investitionsmöglichkeiten, die die eingesetzten Filter nicht durchlaufen, nicht weiter verfolgt oder in den Investitionsumfang einbezogen.

Stufe 2: Positiv- / Best-in-Class-Screening

Die nächste Ebene betrifft die aktive Suche nach bestimmten Investitionen, Branchen, Unternehmen oder Projekten. Diese Investitionen müssen den positiven ESG-Kriterien im Vergleich zum Branchenstandard entsprechen. Um diese zweite Ebene zu erreichen, bedarf es ausgefeilter Bewertungsrahmen, die Entscheidungsprozesse durch Forschung und Benchmarking unterstützen. Dies erfordert einen deutlich höheren und gründlicheren Due Diligence-Prozess als in der ersten Stufe.

Stufe 3: ESG-Integration

Die dritte Ebene erfordert eine systematische und explizite Einbeziehung von Umwelt-, Sozial- und Governance-Faktoren in die laufende Finanzanalyse. Es ist notwendig eigene ESG-Grundsätze zu entwickeln, die den Einflussgrad (Impact) des Unternehmens auf die Umwelt, die Gesellschaft und ihre Interessengruppen widerspiegeln. Das Erreichen dieser Integrationsstufe erfordert ein vollwertiges organisatorisches Engagement bezüglich ESG, einschließlich eines operativen Rahmens. Strategie, Richtlinien und Prozesse müssen umfassend aufeinander abgestimmt sein.

Stufe 4: Impact investment

ESG hat zu einem signifikanten Anstieg der Investitionen mit positiven sozialen oder ökologischen Auswirkungen geführt (z.B. saubere Energie, nachhaltige Landwirtschaft). Dazu gehören auch Investitionen, bei denen das Kapital gezielt an unterversorgte Einzelpersonen oder Gemeinschaften gerichtet ist, sowie Finanzierungen, die Unternehmen mit einem klaren sozialen oder ökologischen Ziel gewährt werden.

Auf dieser Ebene verlangt der Investmentmanager alle relevanten Wirkungskennzahlen, einschließlich einer prüffähigen regelmäßigen Berichterstattung. Voraussetzung hierfür ist eine zuverlässige Datenerhebung, -aggregation und -berichterstattung sowie ein spezielles ESG-Assetmanagement zur Erreichung klar definierter Wirkungsziele. Neben den typischen finanziellen und operativen Informationen sind diese Ziele auch Bestandteil der Anlagedokumentation.

Wie Investoren ESG integrieren

Die größten staatlichen Pensionsfonds der Welt, wie der Government Pension Investment Fund (GPIF) of Japan, der Norwegische Government Pension Fund (GPFG) und der niederländische Pensionsfonds ABP, betreiben aktive nachhaltige Anlagen. Insgesamt haben 70% der europäischen institutionellen

Investoren bereits eine ESG-Richtlinie etabliert und 69% der Top-100-Immobilien-Asset-Manager haben dezidierte ESG-Berichte veröffentlicht7.

Privatanleger wie auch Family Offices haben sich traditionell darauf konzentriert, Anlagemöglichkeiten in Segmenten und Vermögenswerten auszuschließen, die für sie widersprüchliche Ergebnisse für Umwelt und Gesellschaft erbrachten. Mit dem wachsenden internationalen ESG-Fokus verschieben sich nun die Auswahlkriterien auch dieses Anlegersegments und verändern sich vom Ausschlussverfahren zur Anwendung aktiver Suchparameter.

Da ESG-Investitionen zu einer Kernsäule für Investitionsentscheidungen werden, sind mehrere Schlüsselfragen noch weitgehend ungelöst. Die Einführung von ESG erfordert zuverlässige, transparente und vergleichbare Daten. Da viele der ESG-Kriterien qualitativer Natur sind, steigt jedoch der Bedarf

an standardisierten Quantifizierungsmodellen. Eine weitere Herausforderung stellt die Fülle von privaten und gemeinnützigen Organisationen dar, die ihre jeweiligen unterschiedlichen ESG-Standards fördern und unterstützen. Die aktuelle Nachhaltigkeitslandschaft führt zum Vorteil größerer

Unternehmen, die in der Lage sind, eigene Nachhaltigkeitsfunktionen und Forschungsteams zu unterhalten. Aber auch für große Unternehmen bleibt die ESG-Implementierung eine Herausforderung . Die sich abzeichnende Zusammenführung von nachhaltiger Finanztaxonomie und treuhänderischen Pflichten

in der Gesetzgebung dürfte diese Probleme in Zukunft erheblich mildern.

CORESTATE wurde im Februar 2019 Unterzeichner der UNPRI und hat einen konzernweiten Sustainability Officer installiert. Wir verpflichten uns zu einer ganzheitlichen ESG-Integration über alle Produkte hinweg für alle Kundengruppen. Ab dem Frühjahr 2019 wird der detaillierte, jährliche ESG-Report über

alle durchgeführten ESG-Aktivitäten berichten.

ESG-Integrationsansätze für Investoren

Endnoten – Definitionen

1. ESG und Finanzleistung: Aggregierte Evidenz aus mehr als 2000 empirischen Studien. | 2. Risikolabor | 3. IPE | 4. GSI Alliance | 5. IPE | 6. MCSI | 7. IPE | 8. Investors in Non-listed Real Estate Vehicles | 9. IPE

Rechtliche Hinweise

Diese Publikation wurde von der CORESTATE Capital Group GmbH erstellt und dient ausschließlich zu Informationszwecken. Sie wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die die CORESTATE Capital Group GmbH für zuverlässig erachtet, für deren Genauigkeit, Vollständigkeit und Richtigkeit sie aber keine Gewähr übernimmt. Alle Informationen und Meinungen sind nur zum Zeitpunkt der Erstellung dieser Publikation aktuell und können sich jederzeit ohne Vorankündigung ändern. Die CORESTATE Capital Group GmbH behält sich das Recht vor, jederzeit Änderungen und/oder Ergänzungen an den in dieser Publikation enthaltenen Angaben vorzunehmen. Alle Annahmen, Zahlen und Prognosen in diesem Dokument dienen nur der Orientierung. Diese Publikation verfolgt nicht das Ziel, den Kauf oder Verkauf einer bestimmten Finanzanlage zu fördern und ist daher nicht als eine Aufforderung zur Abgabe eines Angebots zum Kauf oder Verkauf von Anlage- oder anderen spezifischen Produkten bzw. als ein solches Angebot seitens der CORESTATE Capital Group GmbH zu verstehen. Die hierin enthaltenen Analysen basieren auf zahlreichen Annahmen. Unterschiedliche Annahmen können zu materiell unterschiedlichen Ergebnissen führen. Die CORESTATE Capital Group GmbH übernimmt keine Haftung für Schäden, die aus Fehlern, Unvollständigkeiten oder Ungenauigkeiten in dieser Publikation entstehen. Diese Publikation darf ohne vorherige Einwilligung von CORESTATE Capital Group GmbH weder reproduziert noch vervielfältigt werden. CORESTATE Capital Group GmbH untersagt ausdrücklich jegliche Verteilung und Weitergabe dieser Publikation an Dritte. CORESTATE Capital Group GmbH ist nicht haftbar für jegliche Ansprüche oder Klagen von Dritten, die aus dem Gebrauch oder der Verteilung dieser Publikation resultieren. Die Verteilung dieser Publikation darf nur im Rahmen der dafür geltenden Gesetzgebung stattfinden.

Kontakt – Client Relations Team

Boris Pauli

Managing Director

boris.pauli@corestate-capital.com

P +41 21 5607 313

Michael Qamar

Executive Director

michael.qamar@corestate-capital.com

P +41 21 5607 314