Informationen zu den GRI Standards

I. Reporting Practice

Der ESG-Report 2020 bezieht sich auf das Kalenderjahr 2019. Die Entwicklungen in den Bereichen E, S und G veranschaulichen den Jahresvergleich 2018 zu 2019. Sofern bestimmte Entwicklungen und Informationen für die Berichterstattung relevant sind, werden sie auch bis zum Redaktionsschluss per 31. Juli 2020 dargestellt. Wir berichten gemäß den GRI-Standards (Option „Kern“) und haben eine entsprechende Wesentlichkeitsanalyse erstellt. Sie stellt sicher, dass alle Themen, die für unsere Stakeholder wichtig sind, in diesem Bericht aufgegriffen werden.

Zu unseren wesentlichen Stakeholdergruppen zählen unsere Kund*innen, Mitarbeiter*innen, Investor*innen und Mieter*innen. Um deren Einschätzungen sinnvoll einzubinden, hat unser Group Sustainability Office im Frühjahr 2020 potenziell wichtige Nachhaltigkeitsthemen aufgelistet und die Verantwortlichen für die jeweilige Stakeholdergruppe gebeten, die Themen zu priorisieren.

Unser Nachhaltigkeitsreport ist digital – und das aus gutem Grund. Für ein Kilo Papier werden mehr als zwei Kilo Holz verbraucht. Darauf wollten wir in diesem Jahr verzichten. Außerdem können wir Sie mit zahlreichen Videointerviews und animierten Grafiken breit über unserer ESG-Themen informieren. Wir stellen eine Begleitbroschüre bereit, die die Entwicklungen, Herausforderungen und Ausblicke zu ESG bei CORESTATE zusammenfasst.

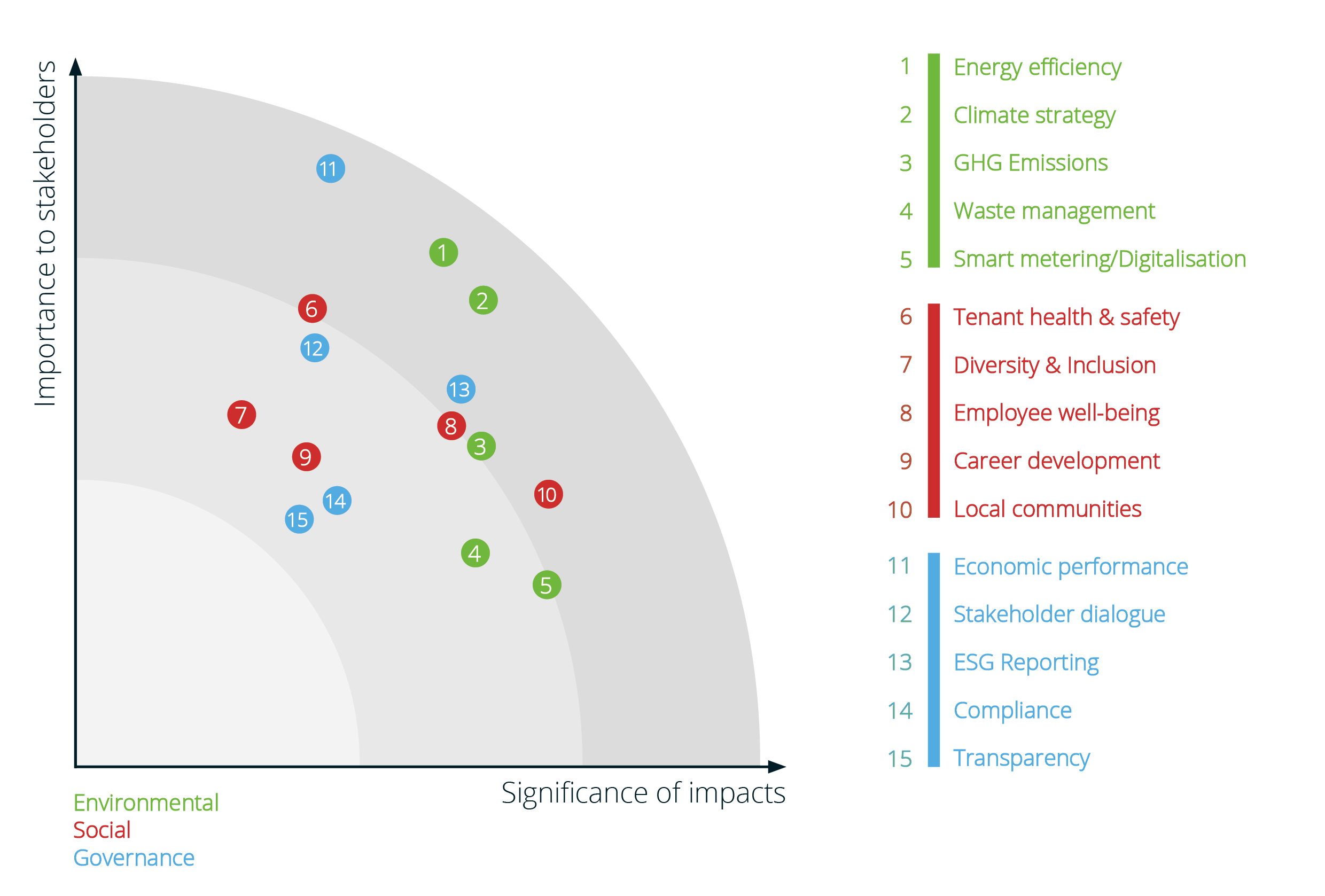

II. Wesentlichkeitsanalyse

Bei der Materialitäts- oder Wesentlichkeitsanalyse erheben Unternehmen nicht nur die Relevanz eines Nachhaltigkeitsthemas aus Sicht der Stakeholder, sondern bewerten auch die Auswirkungen ihrer Aktivitäten.

Ermittlung der Relevanz eines Nachhaltigkeitsthemas aus Stakeholdersicht:

Das Group Sustainability Office hat alle relevanten Nachhaltigkeitshemen ausführlich aufgelistet und leitenden Mitarbeiter*innen aus den Abteilungen Human Resources, Asset Management, Client Relations und Investor Relations vorgelegt. Diese Mitarbeiter*innen haben die wichtigsten Themen für ihre jeweiligen Zielgruppen – Mitarbeiter*innen, Mieter*innen, Kund*innen und Investor*innen – ausgewählt und priorisiert. Das daraus entstandene Themencluster zeigt, was Stakeholdern wichtig sind.

Auswirkungen des unternehmerischen Handelns (Impact-Bewertung):

Weniger direkt ist die so genannte Impact-Bewertung. Sie misst die Auswirkungen des unternehmerischen Tuns. Dazu existieren bislang keine standardisierten, handhabbaren Methoden. Um herauszufinden, welche Unternehmensaktivitäten einen bedeutenden Einfluss auf die ökonomische, soziale und ökologische Umgebung haben, wurden Studien zu Auswirkungen des Immobiliensektors auf Umwelt und Gesellschaft herangezogen.

Die so erarbeitete Wesentlichkeitsmatrix wurde dem ESG-Komitee, inklusive CEO und CIO, im Mai 2020 vorgestellt und verabschiedet. Der vorliegende ESG-Report deckt die identifizierten Themen systematisch ab.

| Themen | GRI-Standards |

|---|---|

| Energie bei Neubau, Umbau, Bestand Emissionen bei Neubau, Umbau, Bestand Abfallmanagement bei Neubau, Umbau, Bestand Klimastrategie bei Neubau, Umbau, Bestand |

GRI 302 Energie GRI 305 Emissionen GRI 306 Abfall |

| Unternehmenskultur und Work-Life-Balance Aus- und Weiterbildung der Mitarbeiter*innen Diversität im Unternehmen Auswirkungen auf lokale Gemeinschaften Mieter*innen Zufriedenheit, Sicherheit & Gesundheit |

GRI 403 Arbeitsschutz und Gesundheitsschutz GRI 404 Aus- und Weiterbildung GRI 405 Vielfalt und Chancengleichheit GRI 413 Lokale Gemeinschaften |

| Langfristige wirtschaftliche Stabilität Transparenz & Stakeholder-Dialog ESG Reporting Compliance |

GRI 201 Wirtschaftliche Leistung GRI 102-40 – 102-43 Einbindung von Stakeholdern GRI 102-45 – 102-56 Vorgehensweise bei der Berichterstattung |